Title “红二代”美国出书 揭秘周永康、薄熙来政变始末

薄熙来(左)和周永康受审场面。(新唐人合成) 【新唐人北京时间2022年07月05日讯】最近,一本由中共“红二代”出版的英文书籍《China Duel》(中国对决),在美国出版,该书披露了周永康、薄熙来的政变始末。 周永康政变败露 胡锦涛调兵包围 据美国之音报导,该书作者向阳是一名红二代,他的父辈在政界、军界身居高位,他的家族与薄熙来家族交情匪浅,他和父亲甚至参与了周永康等人密谋的“宫廷政变”。...

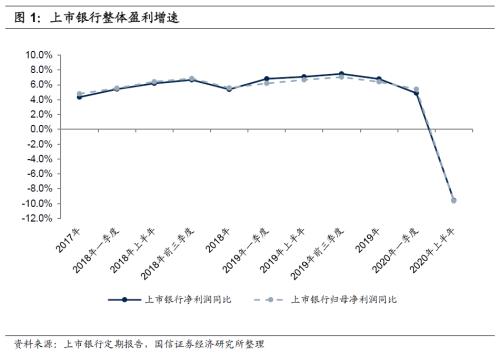

(大纪元记者程木兰综合报导)今年第一季度中国A股36家上市银行公布的业绩,净利润较去年同期增加4.9%;到了二季度坏帐拨备飚升,以致上半年末,累计净利下降9.4%。这引发市场对于银行业发展的关注,大陆银行在2020年会否步入拐点,告别“白银时代”?

2020年上半年似乎成为中国银行业的一道“分水岭”,上市银行净利增速曲线一下坠入负区间,包括传统四大行在内的多数大中型银行下滑幅度超过一成。多位分析师研判,利润下滑主要是大幅度的坏帐风险确认和风险处置。

中央财经大学银行业研究中心主任郭田勇判断,总体来看,银行业的经营在今年有拐点倾向,以前盈利高增长可能很难再现了,未来净利润负增长甚至可能出现亏损。

银行需要针对新产生的不良资产,调高计提拨备以抵抗风险。中农工建四大银行财报显示,今年上半年资产减值损失较去年急增最多将近一倍,最高的损失金额达1,255亿元人民币,几乎是同期的净利润。

其中,建设银行资产减值损失年增49%,至1,116亿元,拖累净利下滑10.7%,至1,376亿元。农业银行净利亦倒退10.4%,至1,088亿元,主因是上半年资产减值损失年升35%,达991亿元。工商银行资产减值损失增加26.5%,达1,255亿元,拖累净利下滑11.4%。而中国银行(Bank of China)资产减值损失更大增逾97.5%,拖累净利下滑11.5%。

中共银保监会统计数据,截至2020年6月末,商业银行不良贷款总额达2.74万亿元,较12月末增加12.5%,较去年同期增长22%。业内人士预计,实际不良贷款远不止这个数字。

不良资产上升,拨备增加,也就是风险成本上升。如果不大幅度计提拨备,银行的利润是否好些?

据天风证券统计,上市银行上半年拨备前利润增速6.9%,拨备后利润下降了9.4%。

以中信银行为例,该行上半年计提拨备477亿元,年增幅将近40%。在此影响下,净利润下降近9.8%。如果剔除拨备计提因素,拨备前利润增长14.3%。

光大证券首席银行业分析师王一峰谈及利润负增长时表示,主要原因是大幅度的准备计提、大幅度的风险确认和大幅度的风险处置。

不少人将银行利润下滑归因于中共中央要求金融机构让利给企业。据估计,今年1-7月金融让利约8,700亿元,名目上有降低利率、减少收费、贷款延期还本付息等措施。

不过,据北京新浪网报导,有北京的银行业分析师称,金融让利是体现在银行的营收,然而从数据来看,银行的营收并没有怎么下降。天风证券统计,上市银行在上半年总体营收增速是6.28%。

国信证券首席银行业分析师王剑也认为,上半年银行净利润大幅下降有让利实体经济的因素,但更重要的是出于对未来信用风险上升的担忧。

中共银保监会主席郭树清预计,今年全年银行业将处置不良贷款3.4万亿元,比去年的2.3万亿元加大了力度,因为很多贷款延期,估计明年的处置力度会更大。

郭还提到,今年上半年,中国又新增人民币贷款12万亿。

惠誉国际评级(Fitch Ratings)9月3日报告指出,中资银行的不良贷款将进一步增加,今年下半年很可能出现钜额亏损。

Comments are closed.